높은 집값과 금리, 학자금 대출 부담 등으로 미국인들의 첫 주택 구입시기가 갈수록 늦어지고 있다고 NBC 뉴스가 11일 보도했다.

오하이오주 콜럼버스 외곽의 한 신축 타운하우스를 최근 구입한 도리엔 스미스(40)는 “정말 쉽지 않았다”고 말했다. 최근 잇따른 월세 인상에 내 집 마련을 결심했지만, 예산 40만 달러 안에서 수리비 부담이 적고 거주 환경이 마음에 드는 집을 찾기까지 꼬박 2년이 걸렸다. 스미스는 “요즘은 연봉 6자리(10만 달러 이상)가 아니면 집을 사기 힘든 세상”이라며 “특히 나보다 어린 세대가 안정적인 일자리를 얻는 것은 더 어렵다”고 말했다. 그는 인사(HR) 분야 새 직장을 얻고 401(k) 퇴직연금 계좌를 담보로 대출을 받아서야 비로소 첫 주택을 구입할 수 있었다.

전미부동산중개인협회(National Association of Realtors/NAR)에 따르면, 첫 주택 구매자의 중간 연령은 올해 40세로, 지난해(38세)보다 2살 높아졌다. 이는 1981년 관련 통계 작성이 시작된 이래 가장 높은 수치다. 전체 주택 구매자 가운데 첫 주택 구매자가 차지하는 비중은 21%로, NAR은 이를 “역사적 저점”이라고 평가했다. NBC 뉴스의 ‘주택 구매자 지수’ 역시 오랜 기간 주택 구입의 어려움을 보여왔다.

정책 당국자들도 해결책을 찾기 위해 고심 중이다. 트럼프 대통령은 최근 ‘50년 만기 모기지(주택담보대출)’ 도입을 언급하며 월 상환액 부담을 낮추자는 아이디어를 내놓았다. 그러나 비판론자들은 “30년 만기보다 50년으로 늘려도 집값 자체를 낮추지 못하고 오히려 채무 기간만 길어져 이자 부담이 커진다”고 지적했다.

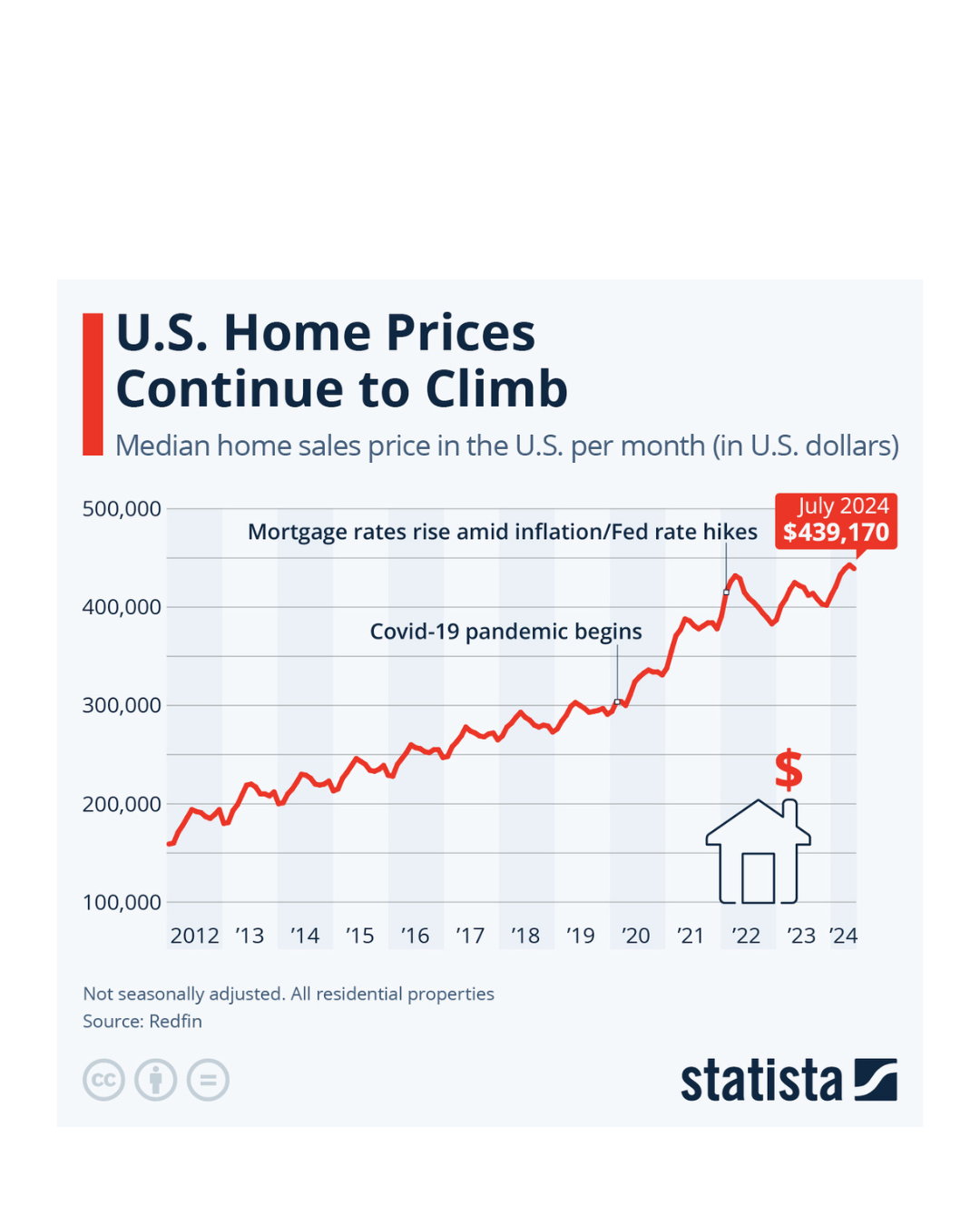

NAR의 제시카 라우츠 부회장은 “임대료나 보육비 등 모든 비용이 오르면서 예비 주택 구매자들이 돈을 모으기 어려워졌다. 학자금 대출, 신용카드, 자동차 할부금 등도 젊은 세대의 발목을 잡고 있다”고 말했다. 그는 또 “주택가격 상승세가 이어지고 있고 금리도 여전히 높다”며 “이로 인해 신규 구매자들의 진입이 더욱 어려워지고 있다”고 덧붙였다. NAR에 따르면 9월 기준 미국의 주택 중간 가격은 41만 5천 달러로, 전년 대비 2.3% 상승했다. 2020년 이후 기존 주택 가격은 전국 평균 33% 이상 상승했다. 올해 30년 고정 모기지 금리는 6.6~6.8% 수준을 오르내렸고 최근 6.25%까지 다소 내려왔지만 여전히 “감당하기 힘든 수준”이라는 평가가 많다.

플로리다 팜비치가든스의 부동산 중개인 제프 리히텐스타인은 “높은 금리 탓에 젊은 층이 원하는 집을 살 수 없게 됐다. 집값 자체가 이미 너무 오른 탓”이라고 말했다.

현재 평균 월 모기지 상환액은 약 2,200 달러로 이를 감당할 만큼 저축하려면 수년이 걸리는 이들이 많다.

교육 데이터 이니셔티브 조사에 따르면, 2010~2023년 사이 4년제 대학 등록금은 36% 증가했으며 연방 교육부 자료 기준 연방 학자금 평균 대출액은 3만 9천 달러를 넘는다. 스미스는 운 좋게 2만 달러 미만의 학자금 대출만 졸업 후 갚았지만, 주변 친구들은 6만 달러 이상 부채를 짊어진 경우가 적지 않다고 전했다. “내 친구 중 한 명은 아직도 6만 달러가 넘는 학자금 빚을 갚고 있다.” 라우츠 부회장은 “대다수 미국인에게 집은 단순한 거주 공간이 아니라 핵심적인 자산”이라며 “첫 주택을 마련하지 못하면 개인의 자산 형성과 다음 세대로의 부의 이전이 모두 제한된다”고 경고했다. 2022년 기준 미국의 평균 주택 보유자 순자산은 약 39만 6천 달러로, 무주택자의 38배에 달했다.

{kind=link}