미국 주택시장이 팬데믹 이후 처음으로 정상적인 궤도로 복귀하고 있다.

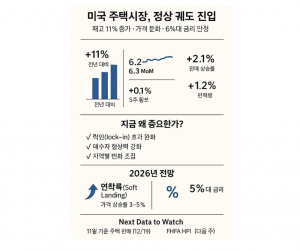

전미부동산중개인협회(NAR)가 발표한 10월 기존 주택 판매 보고서에 따르면 미국의 주택 매물 재고는 전년 대비 11% 증가했고, 가격 상승률은 2%대 초반으로 둔화됐다. 모기지 금리 역시 6%대 초중반에서 6주째 안정되어 과열과 급랭을 오가던 지난 3년의 비정상적 시장 흐름이 차츰 제자리를 찾아가고 있다. 이러한 변화는 미국 주택시장이 연착륙 국면으로 진입하고 있다는 신호다.

특히 금리 고점 통과 후 ‘락인(lock-in)’ 효과가 약화되면서 초저금리 대출 보유자들도 시장에 매물을 내놓기 시작했고, 플로리다·텍사스 등 일부 지역에서는 공급 확대로 가격이 조정되는 흐름까지 나타나고 있다.

시장 구조가 안정되면서 실수요자와 매수자들이 다시 선택권을 갖기 시작한 것이다.

문제는 이 같은 미국 주택시장 정상화가 한국 경제와 금융시장에도 적지 않은 파급 효과를 미칠 수 있다는 점이다.

미국 소비의 약 15~18%가 주택 관련 지출에서 발생한다는 점을 고려하면 주택시장의 안정은 미국 경기의 하방 리스크를 줄이고

글로벌 경기의 불확실성을 완화하는 요인으로 작용한다.

이는 한국 수출 산업, 특히 가전·건자재·반도체 등 미국 내 주택투자와 연관이 깊은 산업군에 긍정적 신호다. 반대로 가계부채와 고금리 부담을 동시에 안고 있는 한국 입장에서는 미국의 금리 경로 변화에 더욱 민감할 수밖에 없다.

미국 주택시장이 안정되면서 연준이 금리 인하를 더 신중하게 가져갈 가능성이 커지고 있다. 만일 미국 금리가 예상보다 오래 높은 수준을 유지하게 되면 한국은행은 금리 인하에 속도를 내기 어려워지고, 이는 국내 주택시장과 소비 심리에 또 다른 부담으로 돌아올 수 있다. 또한 미국 주택가격 상승률이 2~3%대로 낮아지는 가운데

한국만 높은 주택가격 변동성을 보인다면 글로벌 투자자들은 한국 부동산 시장을 상대적으로 더 위험한 자산으로 인식할 가능성이 있다.

특히 최근 원화 약세가 반복되는 상황에서 한국 부동산·금융자산에 대한 위험 프리미엄이 확대되는 것을 경계해야 한다.

물론 미국 주택시장의 정상화는 세계경제 전반에 긍정적인 요인이다. 가격 급등도 급락도 없는 ‘안정적 조정’은 미국 경제가 연착륙에 가까워지고 있음을 보여준다. 문제는 이 흐름이 지속될 수 있도록 미국 정책 당국이 과도한 금리 인하나 재정 확대로 시장을 다시 자극하지 않는 것이다. 미국이 균형을 잃는 순간 그 충격은 글로벌 금융시장을 통해 한국으로도 빠르게 전이될 수 있다. <김형진>

{kind=link}